総量規制について

「総量規制」とは

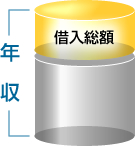

総量規制とは、貸金業者からの個人の借入限度額が年収等の1/3までに制限される、という規定のことです。2010年6月に施行された改正貸金業法で定められています。また、1/3を超えていないかを確認するために、次の場合に年収等を証明する書類の提出が必要です。

- 1社からの借入限度額が50万円を超える場合

- 複数の貸金業者からの借入総額が100万円を超える場合

総量規制にはいくつかの「除外」「例外」があります。お困りの方はこちらをご確認ください。

>> 総量規制の除外と例外

ご不明な点はお気軽にお問い合わせください。

総量規制の例

具体的に総量規制でどうなるかを、例をあげてご説明いたしましょう。

- 年収の1/3の例

例えば、年収600万円の方が借入できる金額は、200万円が上限となります。

複数の貸金業者から借入れがある場合でも、合計で200万円が上限となります。 - 年収を証明する書類提出の例 (複数の貸金業者から借入がある場合)

A社から40万円、B社から40万円、計80万円の借入れが既にある場合、新たにC社から30万円の借入れを行うと、残高合計が110万円となり100万円を超えますから、C社に収入を証明する書類の提出が必要となります。

総量規制の詳細

- 総量規制の目的は?

多重債務や返済能力を超える借入れを防止することが目的です。 - 「年収等」とは?

個人の定期的収入として法令で定められた下記を合算した額です。

下記以外の収入(例えば、宝くじや競馬等による一時的な収入)は、年収には含まれません。- 給与

- 年金

- 恩給

- 定期的に受領する不動産の賃貸収入(事業として行う場合を除く。)

- 年間の事業所得(過去の事業所得の状況に照らして安定的と認められるものに限る。)

- 「年収を証明する書類」とは?

源泉徴収票や所得証明書、その他の証明書類(納税通知書、確定申告書、年金通知書など)です。 - すでに年収の1/3以上借りている場合は?

総量規制は、新たにお借入れする場合の規制ですので、既に年収の1/3以上を借りている方がすぐに返済をせまられることはありません。今まで通りの契約に従ってご返済ください。

総量規制の除外と例外

総量規制には下記の「除外」と「例外」が設けられています。

年収の1/3を超えて借りられる場合がありますので、下記をご確認のうえ是非ご相談ください。

「除外」・・・

総量規制の対象とならない貸付けです。残高としてあっても、総量規制の残高には含まれません。

「例外」・・・

「除外」とは違って、貸付けの残高としては算入するものの、例外的に年収の3分の1を超えている場合でも、その部分について返済の能力があるかを判断したうえで、貸付けができるものです。

これは、生命の維持や生活を送るのに必要な場合や、貸付を受けることで顧客が有利になる場合について、例外として貸付を認めるというものです。

【除外】総量規制の対象外となるもの

- 不動産購入または不動産改良のための貸付け(そのためのつなぎ融資を含む)・・・いわゆる住宅ローン

- 自動車購入時の自動車担保貸付け・・・いわゆる自動車ローン

- 高額療養費の貸付け

- 有価証券担保貸付け

- 不動産(居宅等を除く)担保貸付け・・・いわゆる不動産担保ローン

※現在居住している住宅については除きます - 売却予定不動産の売却代金により返済できる貸付け

- 手形(融通手形を除く)の割引

- 金融商品取引業者が行う500万円超の貸付け

- 貸金業者を債権者とする金銭貸借契約の媒介

これ以外にも、銀行のカードローンや、クレジットカードでのお買い物なども総量規制に含まれません。

(総量規制の対象となるのは、貸金業者から個人が借り入れをする場合なので、銀行や信用金庫・信用組合、労働金庫等からの借り入れは借入残高には算入されません。法人名義での借入も対象外となります)

【例外】例外的に年収の3分の1を超えている場合でも、返済能力を判断したうえで貸付けが可能なもの

- 顧客に一方的有利となる借換え

- 緊急の医療費の貸付け

- 社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

- 配偶者と併せた年収の3分の1以下の貸付け

※配偶者の同意と配偶者(夫婦関係)であることを証明する書類が必要です - 個人事業者に対する貸付け

※事業計画、収支計画及び資金計画等に照らし、返済能力を確認する必要があります - 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

「例外」となる貸付けの例

- 年収300万円の枠いっぱいで100万円を借入れている人が、緊急に医療費としてさらに30万円借りたい場合、例外規定という形で借りられる場合があります。

- 専業主婦(夫)の場合、一般的に「年収」はありませんから、1人では借り入れができませんが、配偶者の同意と配偶者(夫婦関係)であることを証明する書類を提出することで、例外規定により世帯収入で判定することができます。